Entorno del sistema financiero mexicano

Introducción

Con su privilegiada posición territorial, convenientes cadenas de suministro, impulso fiscal al comercio, y capital humano talentoso y fresco, México es una excelente opción para invertir. Su estabilidad económica, su baja inflación, el tamaño de su mercado interno, y su próspera industria manufacturera, lo hacen el segundo país más rico de Latinoamérica. Diversos acuerdos de libre comercio permiten el acceso de México

a mercados internacionales y este, a su vez, permite el acceso a la inversión de muchas maneras. Esta competitividad fomenta un entorno financiero rico en detalles, el cual examinaremos a través de sus sectores más importantes, a saber: el sistema bancario, bursátil, de seguros, inversión, bienes raíces, remesas, y desarrollo digital (fintech´s y neobancos).

Bancos

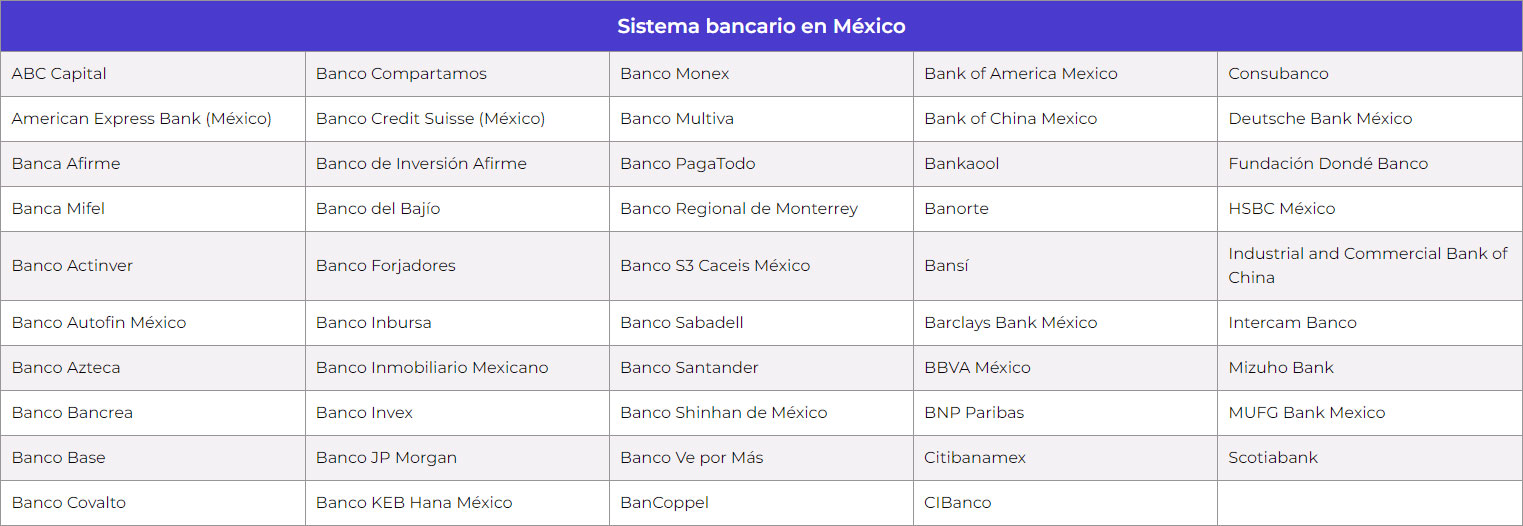

El sistema bancario en México ha cambiado constantemente de veinte años para acá. En los ochenta, los bancos se nacionalizaron. En los noventa, pasaron otra vez a particulares y, actualmente, la mayoría son de propiedad extranjera. De acuerdo a la asociación de bancos de México (ABM) hay 49 bancos en la República. Cada uno se especializa en determinados productos y servicios, desde gestionar los ahorros de personas físicas y morales, ofrecer créditos para empresas o préstamos individuales en determinados formatos e instrumentos, hasta gestionar el sistema de transferencias que facilitan las operaciones económicas.

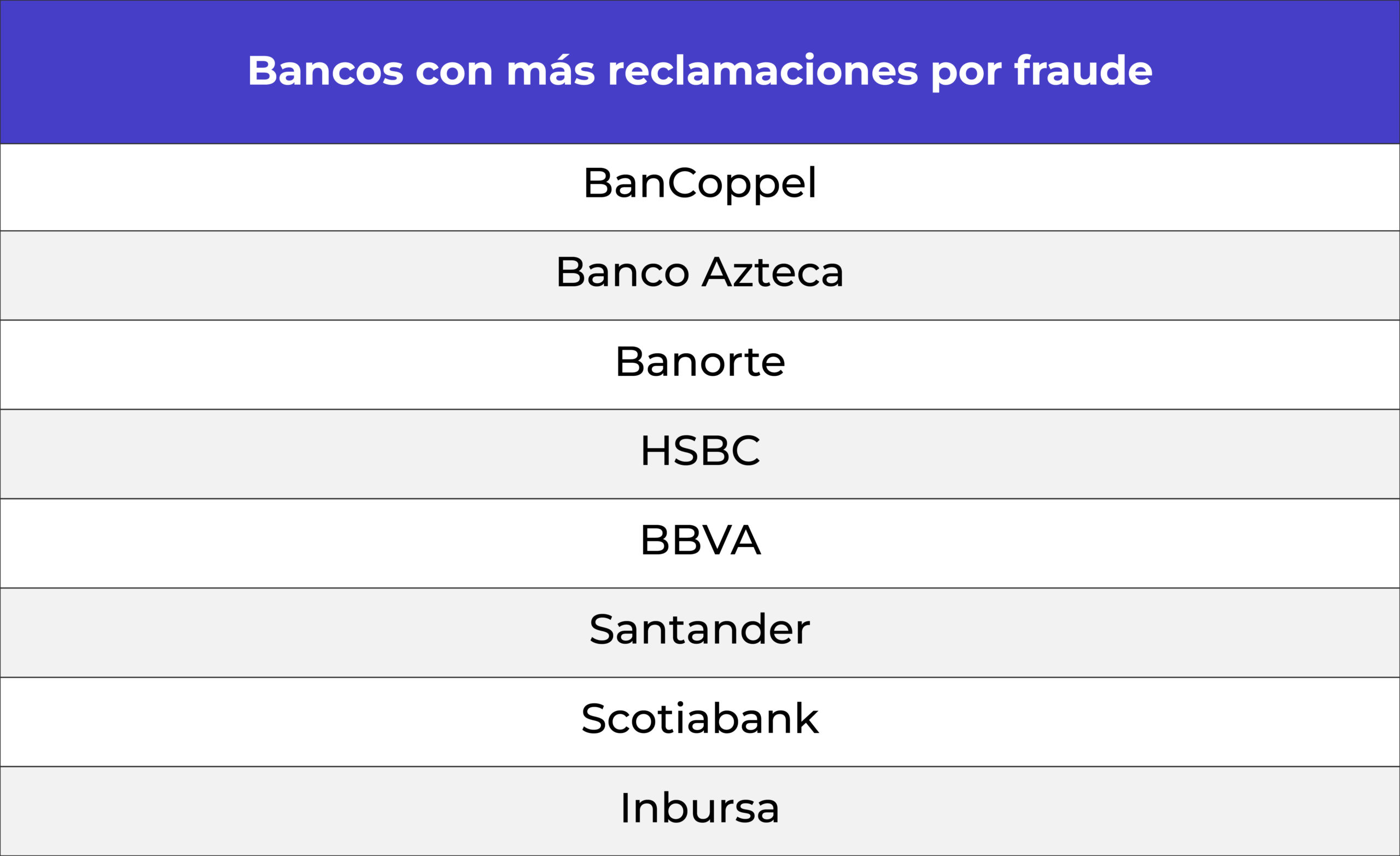

Es mejor examinar a los bancos atendiendo a la calidad de cada producto. Inbursa, por ejemplo, no ofrece las mejores condiciones para la AFORE, pero sí para los seguros totales. Banorte, por su parte, no ofrece las mejores condiciones con los seguros dotales, pero sí para la AFORE. Pero de manera general, los bancos se califican por lo grandes que son, qué tantas quejas tienen, y qué tan bien informan a sus usuarios. De acuerdo a la CONDUSEF y CNBV, los más grandes son ➡️

De acuerdo al ranking mundial de Forbes los más influyentes en costos, plataforma digital y asesoramiento, son:

De acuerdo al ranking mundial de Forbes los más influyentes en costos, plataforma digital y asesoramiento, son:

Tarjetas de crédito

Las tarjetas de crédito representan uno de los más importantes estímulos al consumo. Las instituciones financieras (bancos y neobancos), de acuerdo al nivel de riesgo del usuario, ofrecen líneas de crédito diversas. Luego del periodo de facturación, usualmente de un mes, el usuario paga al banco al menos el mínimo requerido para mantener abierta la línea de crédito. Si el monto total no es pagado del todo, se agregan intereses a dicho pago. Si se paga del todo la deuda, no hay intereses (cosa que no gusta mucho a los bancos).

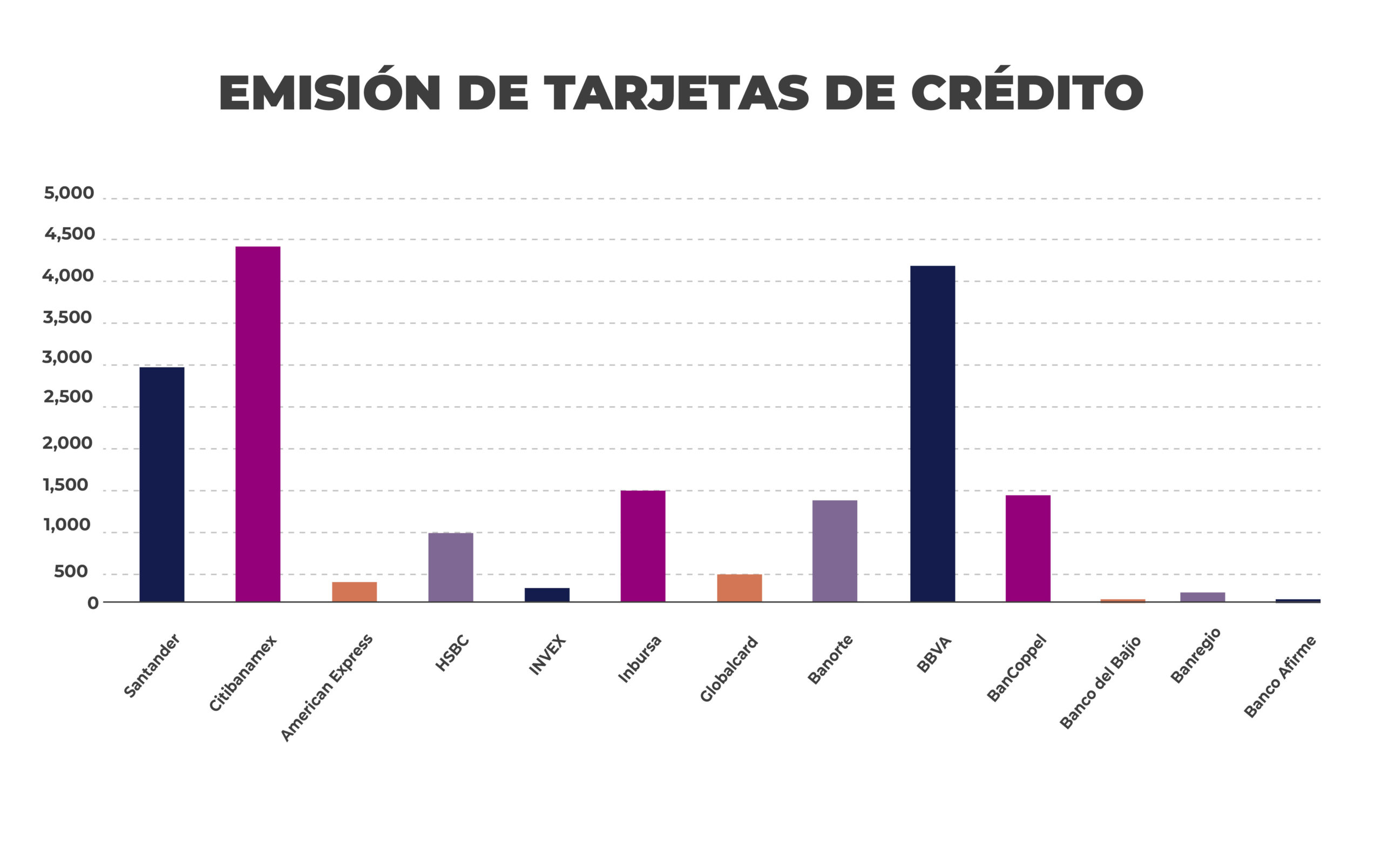

Las tarjetas de crédito son el producto de crédito que más ha crecido en los últimos años.

Cada banco tradicional tiene índices de emisión diferentes, de acuerdo a los que se puede inferir los que más o menos otorgan tarjetas de crédito:

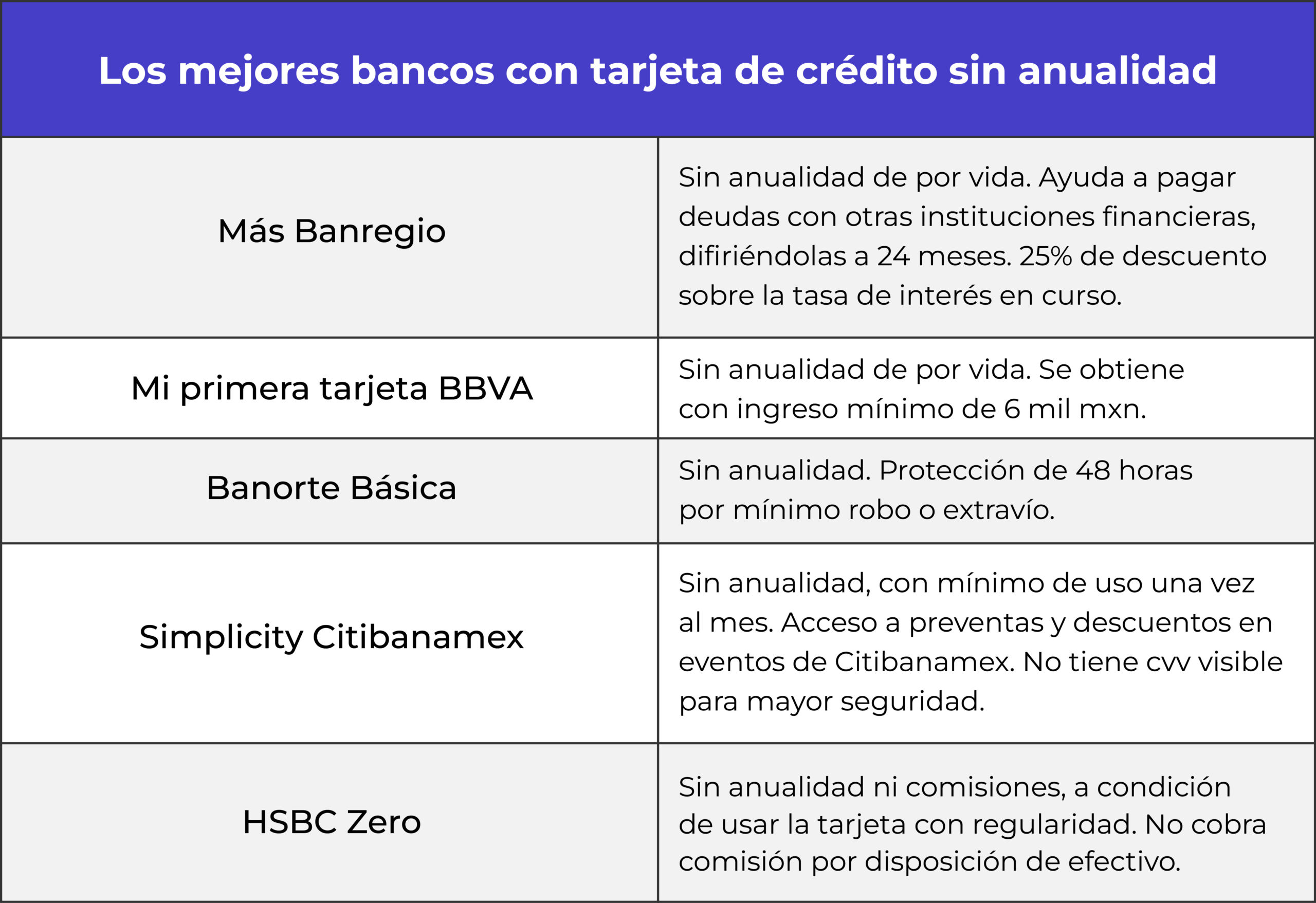

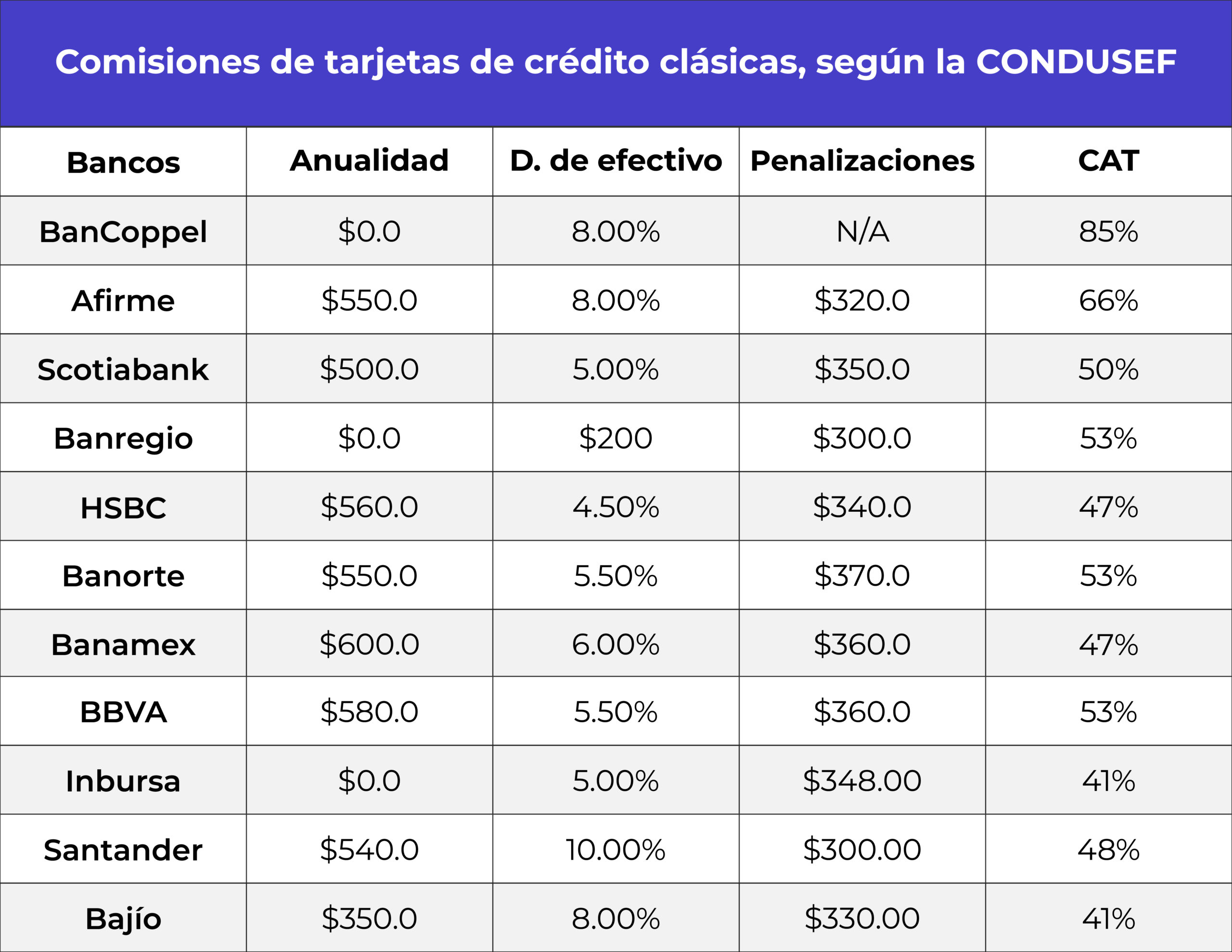

En el formato clásico de tarjeta de crédito sin anualidad, las siguientes cinco se consideran las mejores:

Los datos anteriores representan los principales jugadores y sus productos en el terreno de las tarjetas de crédito, pero hay al menos 120 tarjetas de crédito, con diferentes cualidades y beneficios. Las que se consideran clásicas, con límites de 4500, 8 mil y 15 mil MXN, y las oro o platino. El sitio web del Banco de México ofrece una exhaustiva comparativa al respecto: https://www.banxico.org.mx/tarjetascat/

Seguros

Los seguros cubren la necesidad de seguridad. Se dividen en tres grupos: personales (salud, accidentes, dependencia), patrimoniales (automóvil, robo, crédito, incendios) y de servicios (decesos, asistencia legal, viajes).

Recién en los años noventa, se les permitió a las aseguradoras operar libremente en el país. Por ello, muchos seguros se ofrecen aún hoy en día mediante intermediarios (como bancos). Desde la liberación de las aseguradoras, el crecimiento de la adquisición de seguros ha sido considerable y muy veloz. Más de 13 millones de mexicanos tienen seguro de vida; 8 millones tienen seguro de auto; al menos 5 millones, seguro de gastos médicos. Más de 100 empresas, entre aseguradoras y bancos, de acuerdo a la CNSF (Comisión Nacional de Seguros y Fianzas) ofrecen seguros. La ganancia entre todas representa el 2.3% del PIB (una tasa de crecimiento por encima a la de la economía del país).

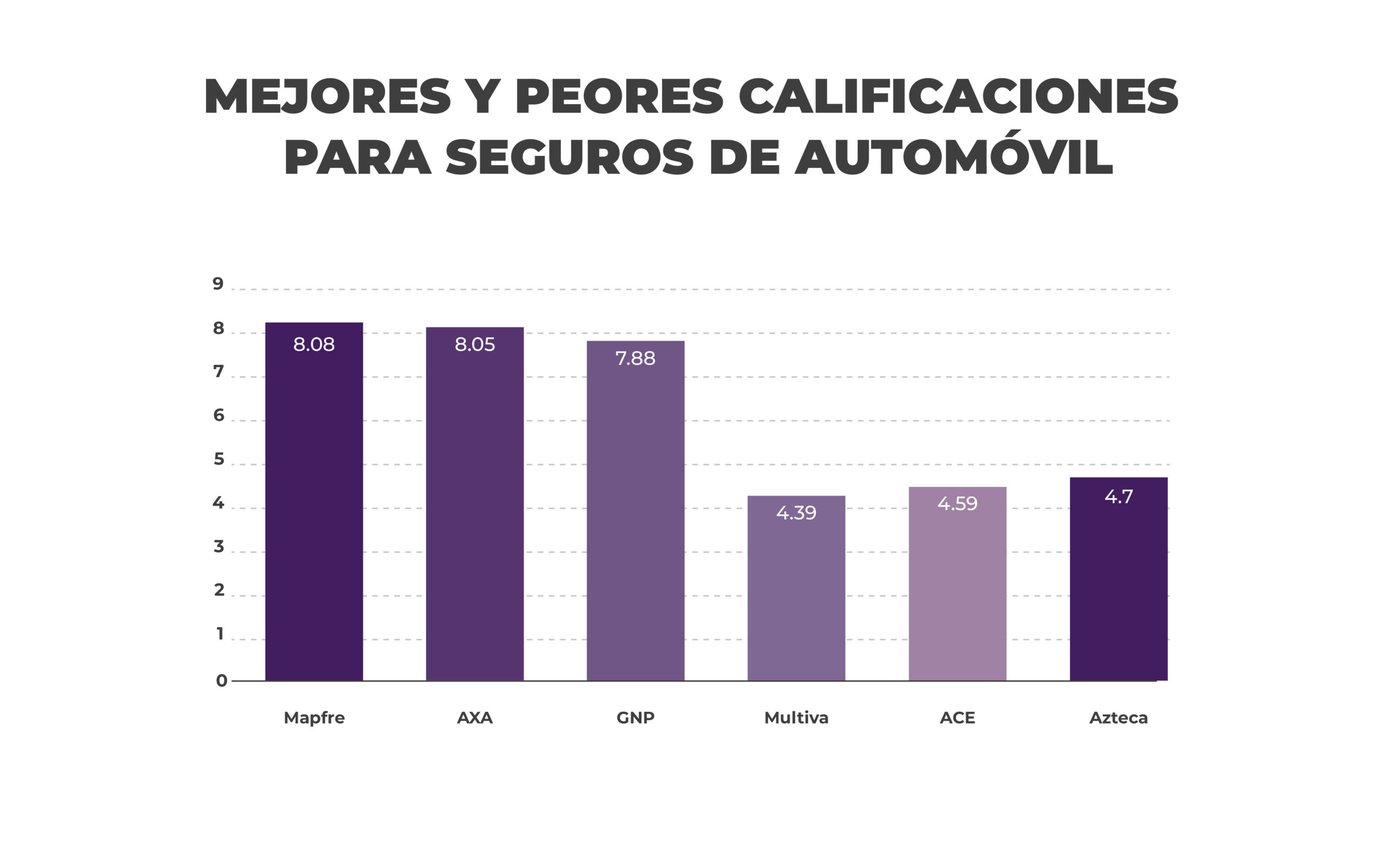

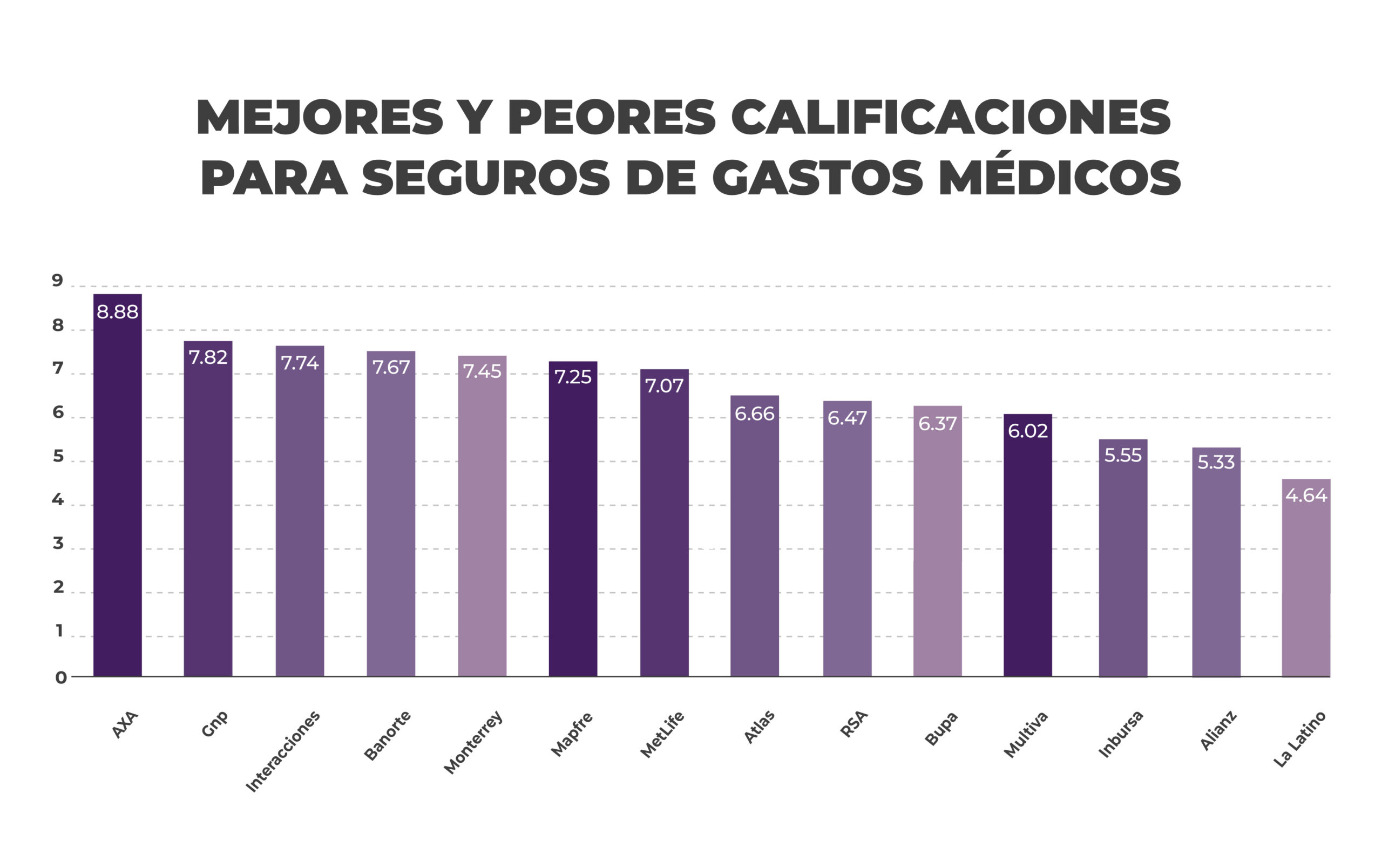

Los seguros que más se venden en México son los de vida, automóvil, y gastos médicos. De acuerdo a Profeco, estas son las mejor y peor calificadas en los tres ramos:

Instrumentos de inversión

México tiene un mercado de inversión importante, el segundo en competitividad a nivel Latinoamérica. En este convergen, a través de los instrumentos de inversión, los bancos, casas de bolsa, aseguradoras y afores, fondos de inversión, fintech´s y brokers online, y hasta el mismo gobierno.

Pagarés bancarios

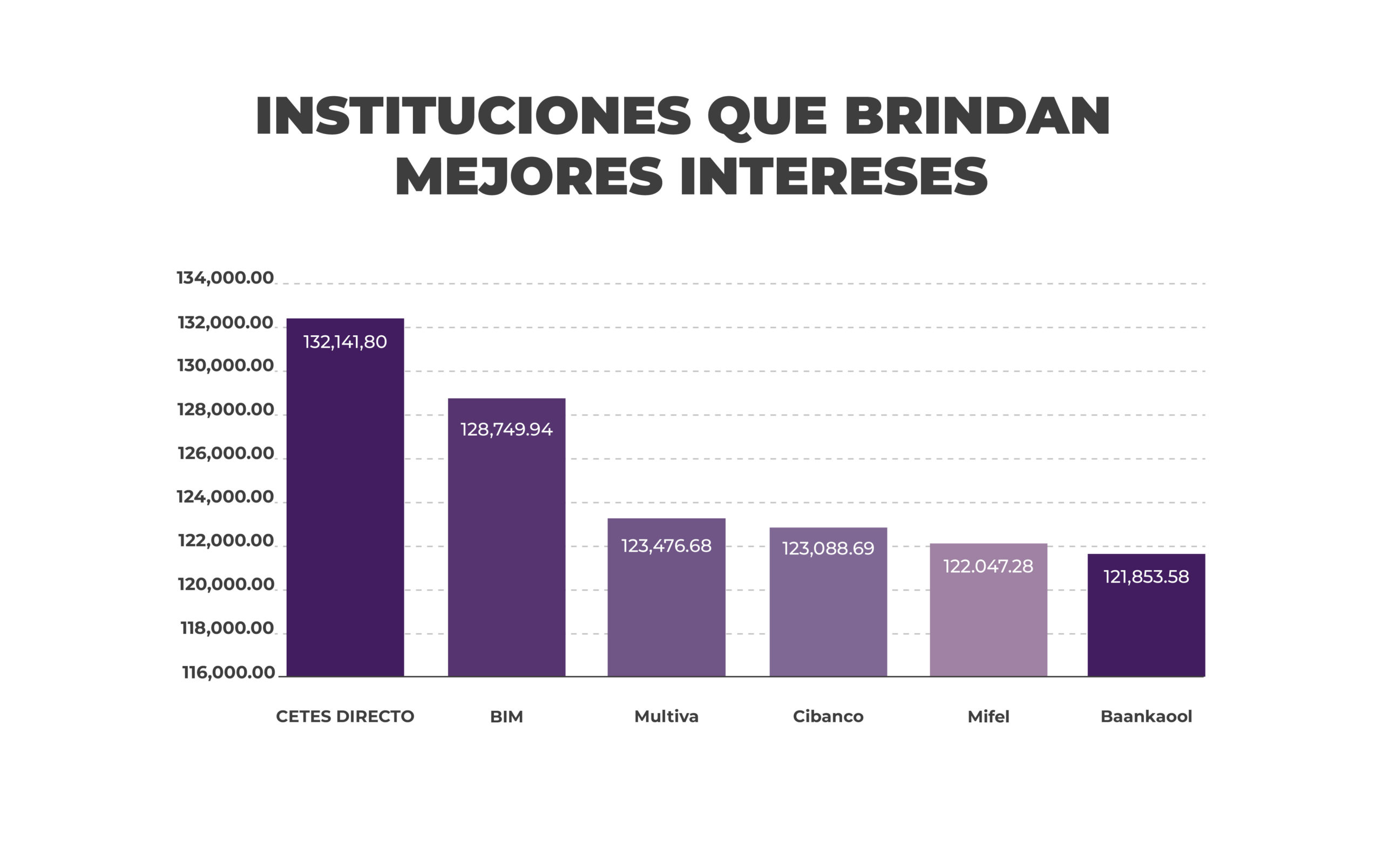

Los pagarés bancarios son los instrumentos más populares para invertir (los bancos se han asegurado de ello con su publicidad). Son títulos de pasivos bancarios a cobrar con una tasa de interés invariable. El banco recibe prestado el dinero del usuario, y le ofrece a cambio un interés. Se otorgan con diferentes plazos, pero lo fundamental es que la productividad que reporten sea mayor a los índices inflacionarios. Entre las instituciones que dan los mejores intereses se encuentra en primer lugar Cetes Directo, producto de Nacional Financiera, que ofrece una tasa de 8.14%. Luego le sigue el BIM (Banco Inmobiliario Mexicano) con 6.72%, Multiva con 5.74%. Cibanco, Mifel, y Bankaool con 5.42%, 5.38%, 5.10%, respectivamente.

Suponiendo que un usuario invierta 30 mil pesos a 5 años, con abonos de 1200 pesos cada mes, recibiría lo siguiente de cada uno:

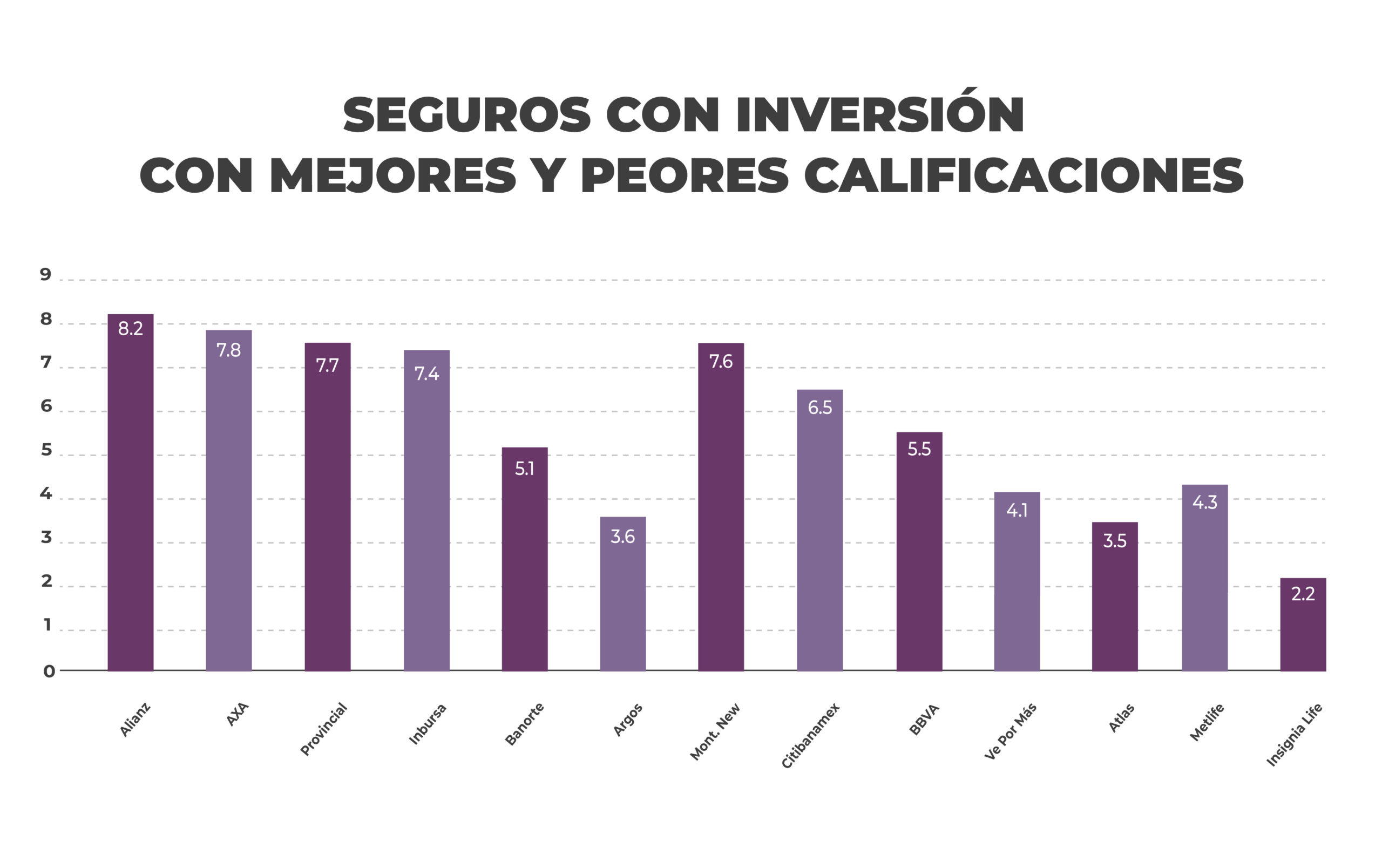

Seguros con inversión

Los seguros son más un gasto que una ganancia, pues están diseñados para afrontar emergencias. Sin embargo, también pueden servir para ganar dinero cuando incluyen algún elemento de inversión. Entre las instituciones que los ofertan, de acuerdo a la CONDUSEF, Allianz y AXA Seguros son las mejor calificadas con 8.2 y 7.8 puntos, y las peor calificadas son Metlife México e Insignia Life, con 4.3 y 2.2.

Seguros dotales

Los seguros dotales están diseñados para recobrar la inversión al término del contrato. Se ofertan seguros desde cinco hasta setenta y cinco años. Los más representativos son los educativos y del retiro, pero cualquier objetivo a largo plazo, como es la adquisición de un inmueble, o la compra de un automóvil a contado, pueden asegurarse de esta manera.

El seguro para el retiro sirve de complemento a la AFORE, y sus rendimientos son mejores. En este rubro, Inbursa es la mejor calificada, con 9.2 puntos, y Metlife la peor, con 0.0.

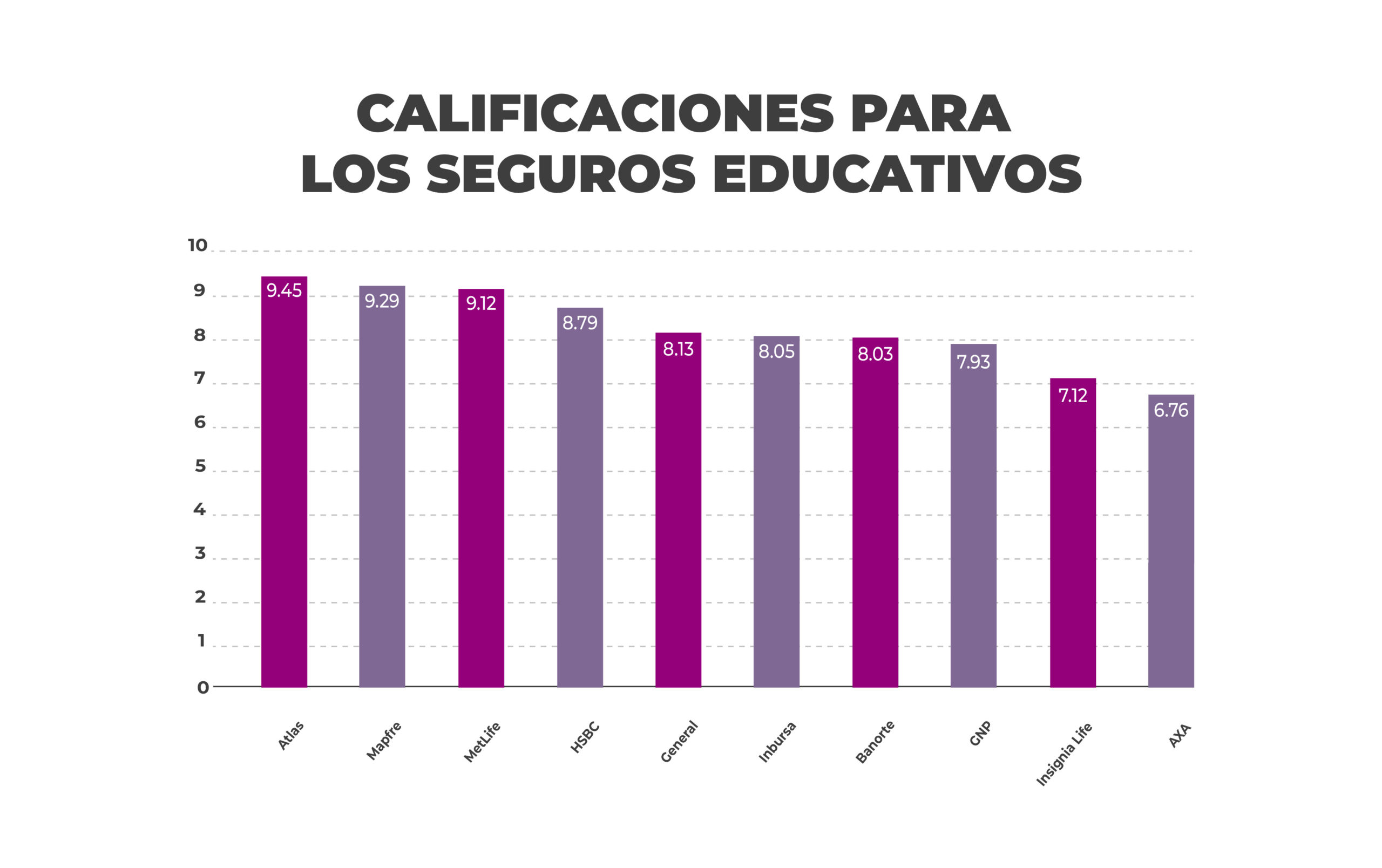

El seguro educativo es un ahorro para la educación de los hijos, pero también una garantía en caso de fallecimiento o desempleo del titular del contrato, como lo haría un fideicomiso. Los mejor calificados en este producto son Atlas y Mapfre, con 9.45 y 9.29 puntos, respectivamente, y los peores, GNP y AXA, con 7.93 y 6.76.

Aportaciones voluntarias a la AFORE

Aunque la afore es universal, no muchos conocen los beneficios de hacer aportaciones voluntarias. Es útil para determinados fines, no solamente como ahorro para el retiro. En la subcuenta de la AFORE, se puede ingresar dinero con tasas de rendimiento mayores a la inflación, a veces de hasta 12% anual. Esto sirve para comprar una casa o un carro, o poner un negocio, pues las aportaciones voluntarias se pueden retirar en cualquier momento. Y cuando son para la jubilación, se pueden deducir.

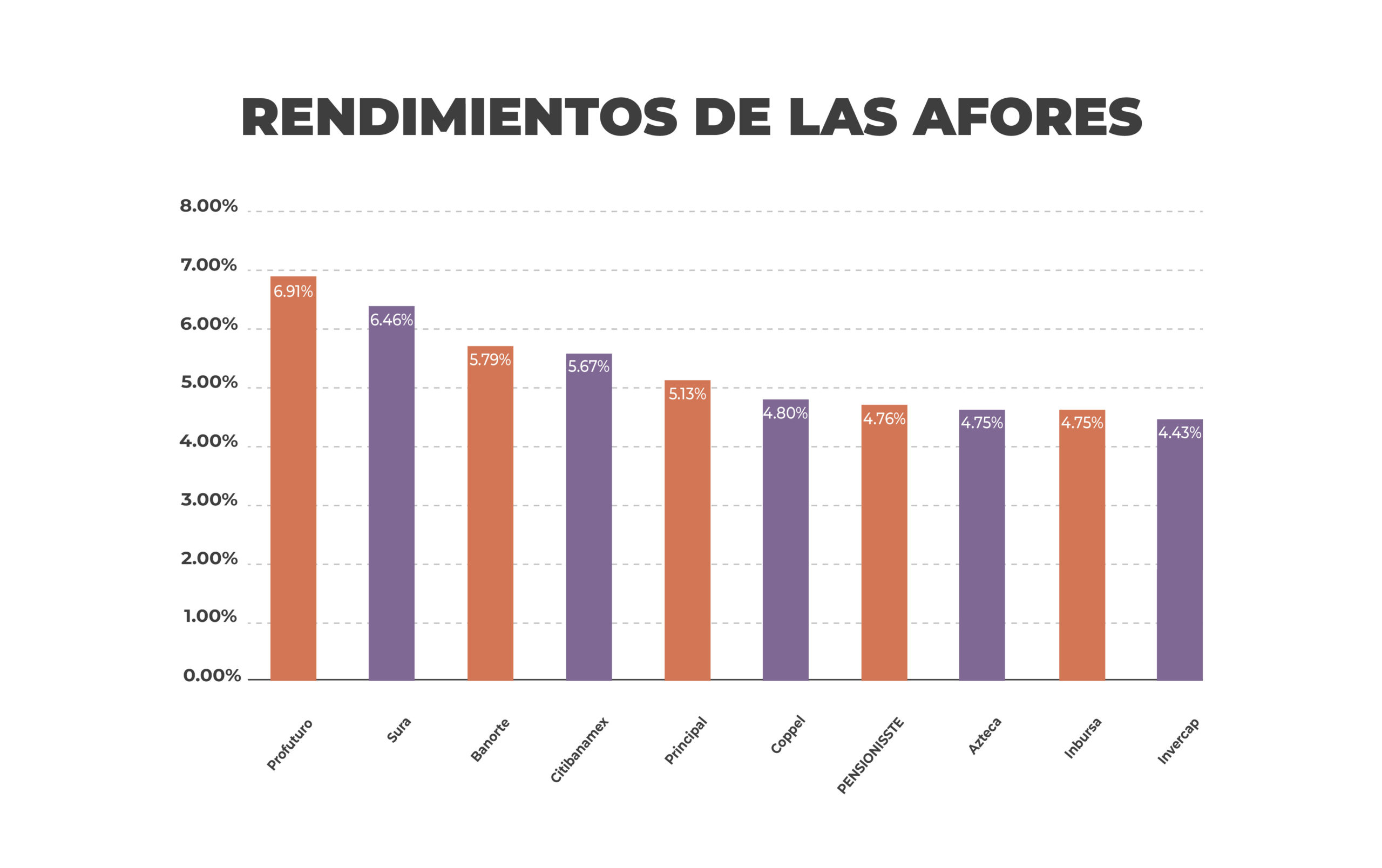

La AFORE que mejores rendimientos brinda es Profuturo, con 6.91%, y la peor, Invercap, con 4.43%.

Fondos de inversión

Invertir mediante fondos de inversión permite acceder a muchos mecanismos de inversión que antes solo era posible con grandes sumas de dinero. Los fondos de inversión son carteras de varias personas que se juntan para acceder a determinados mercados. Operan con portafolios armados. Al cliente que desee invertir, se le presenta su historial de rendimiento. Bancos, casas de bolsa, operadoras, y especialmente las distribuidoras especializadas, manejan estos cientos de fondos.

Los fondos siguientes son los que ofrecen mejores rendimientos a 10 años:

Bienes raíces

Es el tipo de inversión por tradición. Invertir en inmuebles es como ahorrar para el retiro, en virtud de las rentas que producen. Es un capital pasivo, no líquido, pero estupendo para hacer negocio, mientras persista su plusvalía. Los asesores inmobiliarios orientan, de acuerdo a los deseos del cliente, su capacidad económica, y factores tales como el crecimiento poblacional y el desarrollo de las zonas, en qué inmuebles conviene invertir. Estas son las 10 zonas que tuvieron mejor plusvalía (en 2021) a nivel nacional:

Otra manera de invertir en bienes raíces sin comprar propiedades, es a través de las FIBRAS, corporaciones dedicadas a invertir en bienes raíces con rendimiento. Invierten en complejos departamentales, hoteles, proyectos industriales, terrenos. Las más representativas en México son ocho:

Mercado de valores

Acciones y certificados bursátiles estructurados (CBE), como las FIBRAS mencionadas arriba, fondos cotizados (ETF) o certificados de capital de desarrollo (CKD), son los instrumentos de inversión por antonomasia. En esencia, son maneras de financiar a las empresas por una ganancia. Por ejemplo: en 2017 Dalus Capital, a través de un CKD de 950 millones de pesos destinados a las startups mexicanas, puso 72 millones en el medio digital Cultura Colectiva. Estos instrumentos son riesgosos porque las empresas están sujetas a factores impredecibles. Al invertir en una empresa se especula, porque no se tiene conocimiento suficiente de lo que sucederá con ella. Por eso hay casas de bolsa, para asesorar al respecto de la mejor manera posible. Estas son las principales, listadas en volumen de liquidez, de la que más produce a la que menos:

Los mercados de derivados son instrumentos que también forman parte del mercado de valores. Estos instrumentos son alternativas complicadas de inversión, que sirven de cobertura para empresas que utilizan materias primas a gran escala, pero también se especula con ellos. Es un mercado confuso y que se presta a fraude con frecuencia, en el que invierten más las empresas que las personas, a través de bancos o casas de bolsa, en la plataforma del MexDer (Bolsa de Derivados de México), la cual forma parte de la Bolsa Mexicana de Valores.

Brokers online

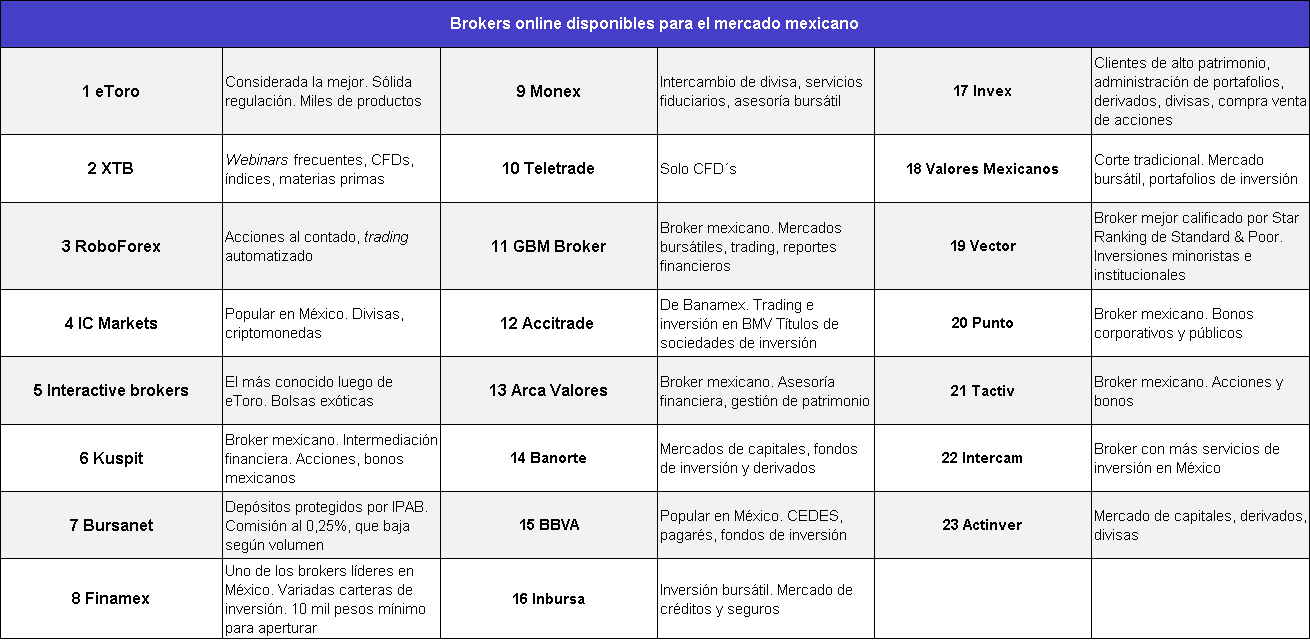

Invertir no es solo a través de los brokers tradicionales (las casas de bolsa), sino también online, mediante plataformas como eToro o Interactive Brokers. Si uno tiene claro en qué invertir, esta opción quita del medio al intermediario tradicional y sus comisiones elevadas. Cada una se especializa en diferentes instrumentos. EToro, por ejemplo, ofrece gran variedad de criptoactivos reales (tokens intercambiables), mientras XTB online trading se especializa en CFD´s (derivados de acciones a menor costo, pero también mayor riesgo: 85% de personas que invierten en CFD´s pierden dinero). En orden de importancia, estos son los brokers online disponibles para el mercado mexicano (algunos son los tradicionales, que ahora tienen plataforma en línea, otros son solo online, más flexibles y con menores comisiones):

Blockchain

El desarrollo económico virtual ha propiciado que tecnologías nuevas como el blockchain (sistema de transacciones en criptomoneda) reinventen el sistema financiero. La criptomoneda, aunque riesgosa, se ha vuelto por su rentabilidad, una manera de invertir en sí misma cada vez más popular (en 2021 tuvo un incremento del 3.9%, con más de trescientos millones de consumidores a nivel mundial). En México se paga con criptomoneda de manera digital y

en muchos negocios como KFC, Pizza Hut, Subway, Starbucks, AT&T, Amazon, Home Depot. Las criptomonedas se obtienen mediante compra en plataformas digitales o a través del método conocido como minería (procedimientos de validación de transacciones en criptomonedas a cambio de una recompensa). Por dicha recompensa, existe mucha actividad ilícita de minado de criptomonedas. En México, el crimen organizado la aprovecha: en marzo pasado, la policía cibernética de la fiscalía del Estado, rastreó una mina ilícita de criptomonedas a un Conalep en San Luís Potosí.

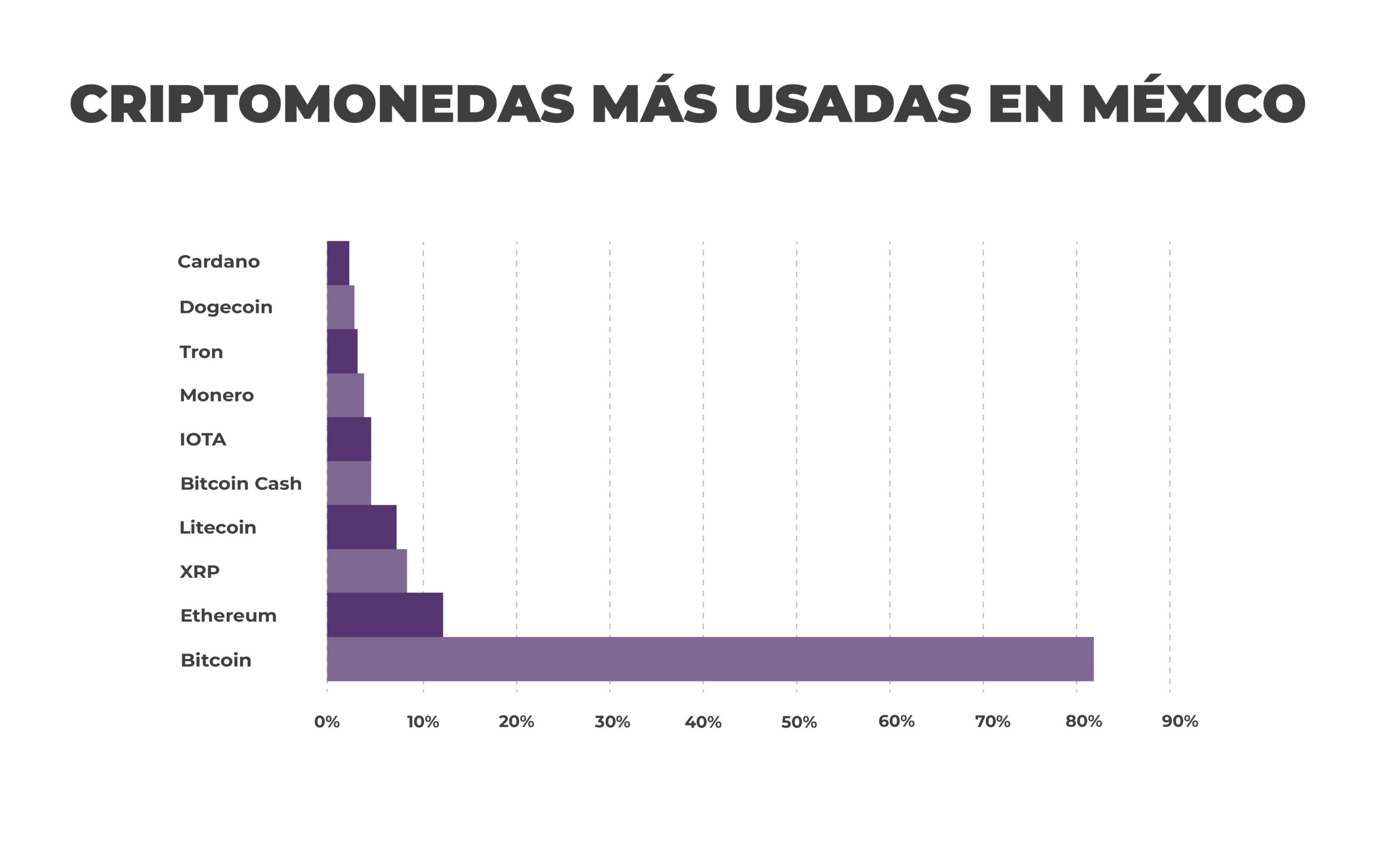

La criptomoneda más conocida es el Bitcoin (80% del mercado mexicano), pero se considera que hay más de novecientas criptomonedas en el mercado. India, Reino Unido y Estados Unidos son los países que más usuarios tienen. México se posiciona en el doceavo lugar a nivel mundial con más usuarios (12% de la población adulta posee criptomoneda). Las 10 siguientes son las más usadas en México.

Remesas

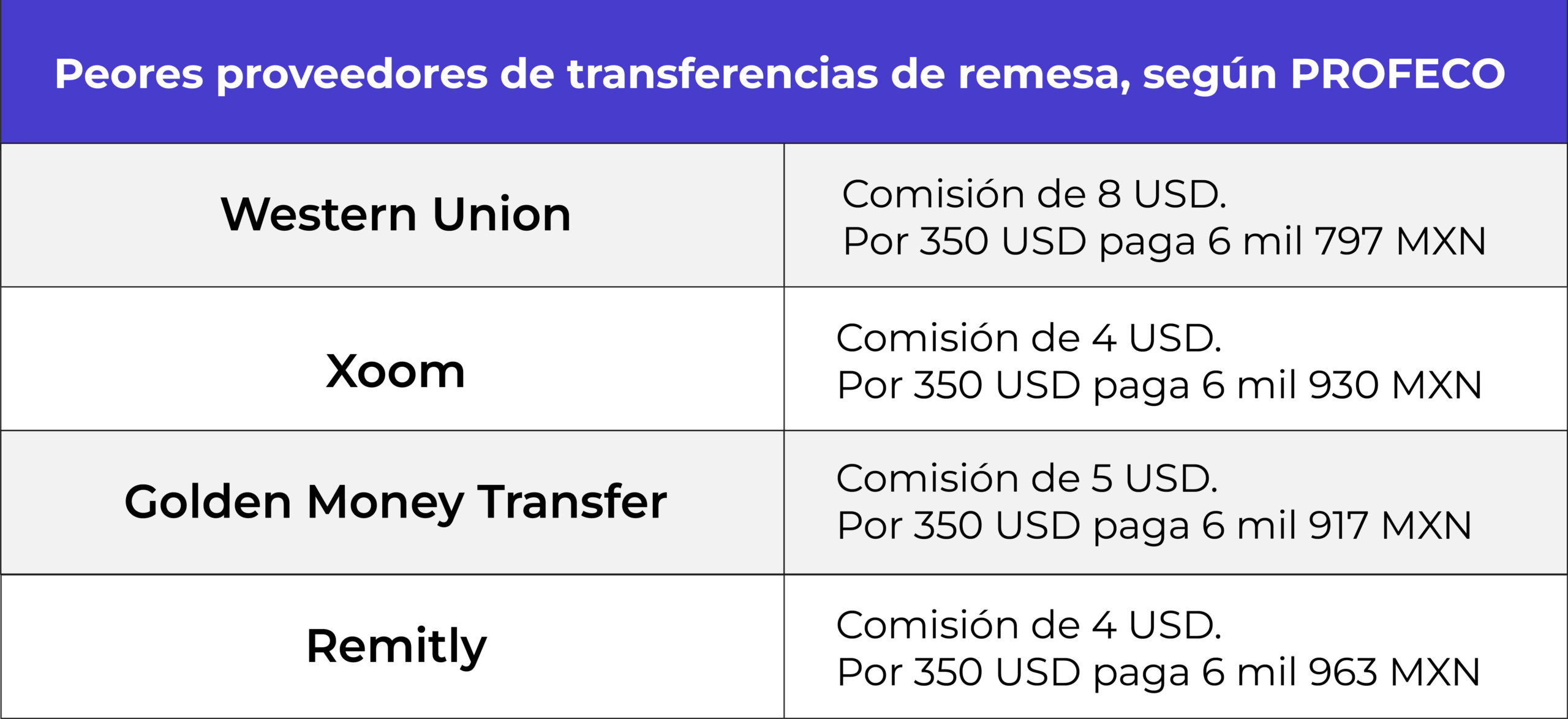

En 2021 el envío de remesas a México alcanzó los 51 mil millones de dólares, monto sin precedentes. Esto supone un crecimiento del 27% respecto al año anterior. El envío de remesas es un alivio para las familias mexicanas en una economía que todavía no se recupera de la pandemia. Las remesas suponen una de las fundamentales entradas de divisas al país, equiparable al 4% del producto interno bruto. Existen diversos proveedores de transferencias de remesas. Dichos proveedores incluyen transmisores de dinero, bancos, fintech´s.

Fintech´s y neobancos

Las fintech son una industria que emerge del avance digital para ofrecer asistencia financiera rápida y conveniente (technology + finance). Las fintech se desenvuelven en diversos mercados y ofrecen diferentes productos. Unas sirven a usuarios individuales, otras a empresas. Sus servicios se pueden dividir en los siguientes sectores:

- Pagos, como las transmisoras que vimos arriba, las plataformas de pago o transferencias electrónicas a nivel global.

- Análisis de riesgo, prevención de fraudes, verificación de perfiles, big data analysis.

- Plataformas de créditos e inversión.

- Softwares de facturación y finanzas.

- Asesoría y gestión financiera.

- Crowdfunding.

- Asistencia en el sector de las aseguradoras.

- Cripto.

- Neobancos.

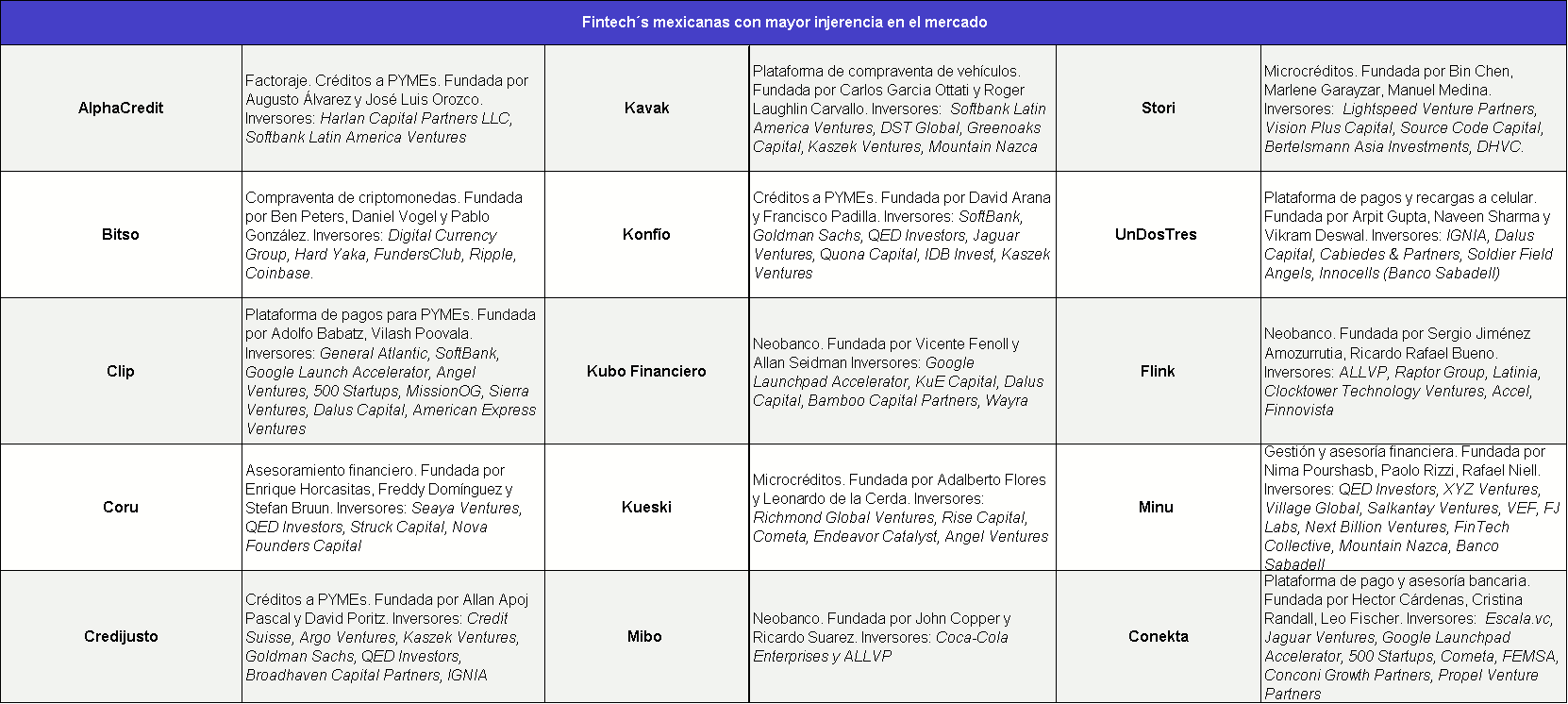

México es pionero en Latinoamérica en el desarrollo de fintech´s. La Ley Fintech de 2018 ha facilitado su evolución en el país, ofreciendo un marco regulatorio para servicios como el Crowdfunding, la gestión de criptomonedas, asesoría financiera y, por supuesto, prevención de fraude y delitos informáticos de diversa clase. Por el momento, las fintech´s mexicanas con mayor injerencia en el mercado son las siguientes:

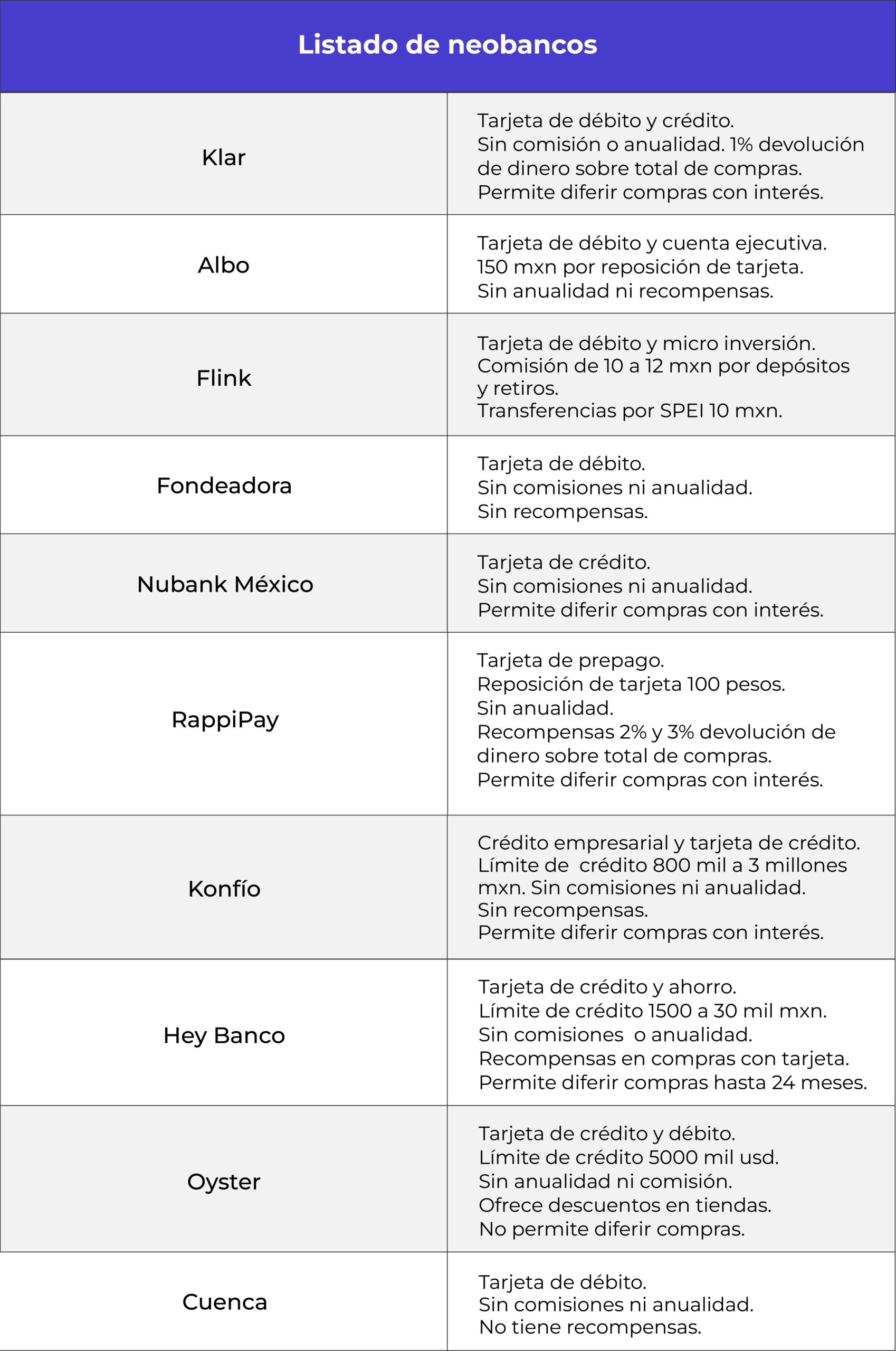

Los neobancos son fintech´s que ofrecen los mismos servicios que la banca tradicional, pero de manera digital. No cuentan con dependencias físicas. Algunos tienen detrás bancos tradicionales, como Hey Banco con relación a Ban Regio. Esta es una manera de contar con el seguro del IPAB, ya que la mayoría no lo tiene. Por esto, los neobancos todavía no se regulan por la CNBV, ya que no pueden ofrecer un respaldo sólido al consumidor. Sin embargo, ofrecen algunas ventajas: menores comisiones, 0 costos de apertura, atención rápida, movilidad para el viajero, simplicidad en sus gestiones. Al momento, por no tener completas las licencias que requieren para operar a full como los bancos tradicionales, casi todos se centran en tarjetas de débito, crédito y prepago en formato básico.

Conclusión

Aunque se siente todavía el impacto de la pandemia, la economía mexicana va recuperándose. Los créditos bancarios crecieron 3%. Las empresas aumentaron 1%, a contrario del -5% registrado en 2020. La cartera de vivienda y consumo ha aumentado también. Esta mejoría en múltiples sectores se ha reflejado en el sistema financiero, ya que los mercados accionarios y de divisas han registrado un aumento del 1.5%. El sistema financiero mexicano favorece la inversión y la capacidad de consumo, en virtud de un ecosistema bancario bursátil, competitivo y accesible, a la vanguardia en el desarrollo e implementación de la tecnología financiera digital.

Referencias

- Monroy, J (2022). Mejores afores en México 2022. AhorraSeguros. https://ahorraseguros.mx/blog/mejores-afores/

- Kondinero. R. (2021). ¿Cuál es el mejor seguro para el retiro? https://www.kondinero.com/blog/jubilados-y-pensionados/cual-es-el-mejor-seguro-para-el-retiro

- Monroy, J. (2022). Mejores aseguradoras de México. AhorraSeguros. https://ahorraseguros.mx/seguros-de-autos/guias/mejores-aseguradoras-de-autos-en-mexico/

- Condusef. (2022) ¿Tienes seguro de gastos médicos mayores o piensas adquirirlo? https://www.condusef.gob.mx/?p=contenido&idc=751&idcat=1

- Broseta, A. (2021) ¿Cuáles son los mejores créditos personales 2022? Rankia. https://www.rankia.mx/blog/creditos-hipotecarios/3129512-cuales-son-mejores-creditos-personales-banamex-bbva-banorte-santander-hsbc

- El Financiero. (2022). Tarjetas de crédito sin anualidad. https://www.elfinanciero.com.mx/mis-finanzas/2022/02/25/tarjetas-de-credito-sin-anualidad-checa-cuales-son-las-5-mejores/

- Banco de México. (2019). Indicadores básicos de tarjetas de crédito. https://www.banxico.org.mx/publicaciones-y-prensa/rib-tarjetas-de-credito/%7B1F51BE6A-0A37-6043-8FEB-0B57D9CDC0E8%7D.pdf

- Hernández, L. (2022) Mejores plataformas trading para invertir en bolsa. Rankia. https://www.rankia.mx/blog/como-comenzar-invertir-bolsa/3476488-mejores-plataformas-trading-para-invertir-mexico

- INB (2022). Mejores brokers en México 2022. https://www.invertirenbolsa.mx/brokers/mejores-brokers-mexico/

- Santander. (2022). Guía para saber qué son las criptomonedas. https://www.santander.com/es/stories/guia-para-saber-que-son-las-criptomonedas

- Hurtado, S. (2022). Las 10 criptomonedas con más futuro. IEBS. https://www.iebschool.com/blog/criptodivisas-criptomonedas-invertir-finanzas/

- Condusef. (2022). CONDUSEF evalúa a 13 Instituciones de Seguros que ofrecen el Seguro de Vida con componente de inversión. https://www.gob.mx/condusef/prensa/condusef-evalua-a-13-instituciones-de-seguros-que-ofrecen-el-seguro-de-vida-con-componente-de-inversion?idiom=es

- Omar. (2022). Las MEJORES FIBRAS para invertir en 2022: Contexto y perspectiva a futuro. https://omareducacionfinanciera.com/mejores-fibras-2022/#google_vignette

- Finamex. (2022). Certificados bursátiles estructurados. https://www.finamex.com.mx/productos-y-servicios/certificados-bursatiles-estructurados#:~:text=Los%20Certificados%20Burs%C3%A1tiles%20Estructurados%20(CBE,Cambio%20y%20Tasas%20de%20Inter%C3%A9s.

- BlackRock. (2022). EXPLICACIÓN DE LOS ETFs. IShares. https://www.blackrock.com/mx/intermediarios/educacion/etf/explicacion-de-los-etfs

- Martínez, León. (2017). ¿Qué es un CKD (Certificados de Capital de Desarrollo)? El Economista. https://www.eleconomista.com.mx/mercados/Que-es-un-CKD-Certificados-de-Capital-de-Desarrollo-20170918-0146.html

17. Pastorino, C. (2018). ¿Qué es la minería de criptomonedas? WeliveSecurity. https://www.welivesecurity.com/la-es/2018/06/22/mineria-criptomonedas-respuesta-tres-preguntas-frecuentes/#:~:text=Qu%C3%A9%20es%20minar%20criptomonedas,-Minar%20criptomonedas%20es&text=Es%20una%20actividad%20fundamental%20para,tiene%20sus%20pro%20y%20contras.

18. Bitcoin México (2020) ¿Cuáles son las criptomonedas que más interesan a los mexicanos? https://www.bitcoin.com.mx/cuales-son-las-criptomonedas-que-mas-le-interesan-a-los-mexicanos/

19. Suarez, K. (2021). Las remesas en México alcanzan un record histórico en 2021. El país. https://elpais.com/mexico/2022-02-01/las-remesas-en-mexico-alcanzan-un-record-historico-de-51594-millones-de-dolares-en-2021.html

20. ViveUsa. (2022). Las mejores compañías para enviar remesas a México. https://www.viveusa.mx/compras/mejores-companias-para-enviar-remesas-mexico-segun-profeco-2022

21. Imagen digital. (2021) 10 zonas de México con mejor plusvalía durante 2021. Dinero en imagen. https://www.dineroenimagen.com/actualidad/10-zonas-de-mexico-con-mejor-plusvalia-durante-2021/140081

22. FintechMéxico (2022). ¿Qué es Fintech? https://www.fintechmexico.org/qu-es-fintech

23. Startupeable (2022) Fintech México: Top 15 fintechs mexicanas en 2022. https://startupeable.com/fintech-mexico/

24. Bussiness Insider. (2022). 10 neobancos que operan en México y sus características. https://businessinsider.mx/10-neobancos-y-sus-principales-caracteristicas_estrategia/

25. ABM (2022) Función de la banca. https://www.abm.org.mx/la-banca-en-mexico/

26. AMIS. (2019) Breve historia del seguro y la AMIS. https://sitio.amis.com.mx/breve-historia-del-seguro-y-la-amis/#:~:text=En%20M%C3%A9xico%2C%20la%20historia%20del,regula%20el%20Contrato%20del%20Seguro.

27. Condusef. (2022). La CONDUSEF te da las cuentas claras del sector asegurador, sobre su comportamiento respecto del Seguro de Gastos Médicos Mayores y Accidentes Personales al tercer trimestre de 2021. Gob. de México. https://www.condusef.gob.mx/?p=contenido&idc=1892&idcat=1

28. AM Best. (2021). Perspectiva del segmento de seguros en México. Best’s Market Segment Report. https://www.ambest.com/latinamerica/pdfs/PerspectivaSegurosMexico202107.pdf

29. Wibe. (2022). ¿Y tú para cuando te aseguras? BBVA. https://www.wibe.com/blog/familia/uso-de-seguros-mexico/

30. Sandívar, B. (2020) Los Seguros en México representan 2.3% de PIB. El Economista. https://www.eleconomista.com.mx/sectorfinanciero/Los-seguros-en-Mexico-representan-2.3-del-PIB-20200218-0110.html